〇この記事を読むのに必要な時間は約3分35秒です。

相続税申告が必要な基準とは

被相続人が亡くなり、不動産、預貯金、株式等の相続財産が残されると、遺産総額から基礎控除を超えた分に相続税が課税されることとなります。

基礎控除は、3000万円+600万円×法定相続人の人数により計算され、

遺産総額が基礎控除を越えなければ、相続税の申告義務はなく、納税義務もありません。このように、相続財産が少額の場合は、基礎控除を超えないために相続税を心配する必要はありませんが、相続財産が多額の場合は、相続税を収める必要があります。

とはいえ、相続税については特例が用意され、相続税を減額することもできる、①小規模宅地等の課税価格の減額特例や②配偶者の税額軽減特例もあります。

相続税を減額することができる特例

①小規模宅地等の課税価格の減額特例とは、相続開始の直前に被相続人等の「事業の用」に供されていた宅地や、「居住の用」に供されていた宅地について、相続税の課税の計算上、一定の割合が減額されるという特例で、例えば、330㎡以下の宅地については相続税が80%減額されます。

②配偶者の税額軽減特例とは、取得した財産が1億6000万円又は配偶者の法定相続分相当額までは相続税が課税されない特例のことです。

このような特例を用いるには、被相続人が死亡したことを知った日の翌日から10か月以内に遺産分割協議をまとめ、相続税を申告しなければなりませんが、相続が争族になると、10か月以内に遺産分割協議がまとまるとは限らず、特例が適用されないこともあります。

また、遺産分割協議がまとまったとしても、その結果、自宅を売却しなければならなくなり、①小規模宅地等の課税価格の減額特例が適用できないこともあります。

このような不都合を回避するためには、死後に相続人の話し合いにより遺産を分割するのではなく、あらかじめ生前に遺言を作成して、争族にならないようにするのが有効です。

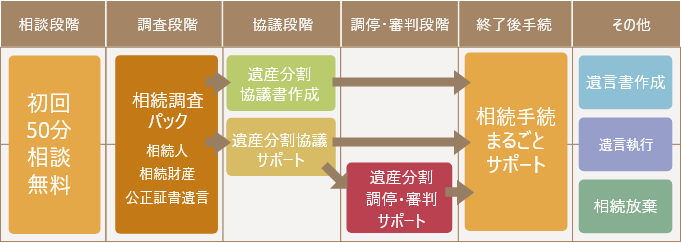

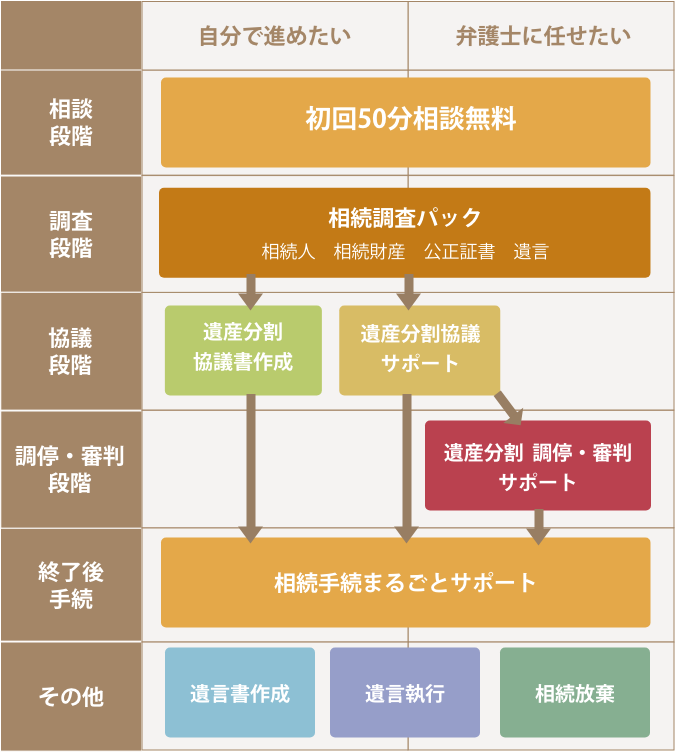

弁護士による相続の相談実施中!

弁護士法人リブラ共同法律事務所では、初回相談は50分無料ととなっております。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために生前対策をしたい」

などのニーズに、相続専門の弁護士がお応えいたします。

お気軽にご相談ください。

相談の流れについてはこちら>>>

メールでの相談予約は24時間受け付けております。

当事務所の相続問題解決の特徴

1、弁護士・税理士・司法書士の相続の専門家による丁寧なサポート

2、初回相談50分無料

3、相続問題解決実績1,700件以上の安心

4、完全個室で秘密厳守

5、地下鉄新さっぽろ駅徒歩1分の好立地

詳しくはこちらから>>>

この記事の執筆者

弁護士法人リブラ共同法律事務所

代表弁護士 菅原 仁人

専門分野

相続、離婚など家事事件

経歴

中央大学法学部卒業後、平成21年に弁護士登録、札幌の法律事務所に入所。3年半の勤務を経て北海道リブラ法律事務所(現弁護士法人リブラ共同法律事務所)を設立。

札幌地域の離婚や相続など、家事事件を主に取り扱っている。現在は札幌市内2か所(札幌・新札幌)と東京2か所(吉祥寺・立川)に拠点を構える弁護士法人の代表として活動している。

詳しい弁護士紹介はこちら>>

被相続人が亡くなり、不動産、預貯金、株式等の相続財産が残されると、遺産総額から基礎控除を超えた分に相続税が課税されることとなります。基礎控除は、3000万円+600万円×法定相続人の人数により計算され、遺産総額が基礎控除を越えなければ、相続税の申告義務はなく、納税義務もありません。

被相続人が亡くなり、不動産、預貯金、株式等の相続財産が残されると、遺産総額から基礎控除を超えた分に相続税が課税されることとなります。基礎控除は、3000万円+600万円×法定相続人の人数により計算され、遺産総額が基礎控除を越えなければ、相続税の申告義務はなく、納税義務もありません。 弁護士法人リブラ共同法律事務所では、初回相談は50分無料ととなっております。

弁護士法人リブラ共同法律事務所では、初回相談は50分無料ととなっております。